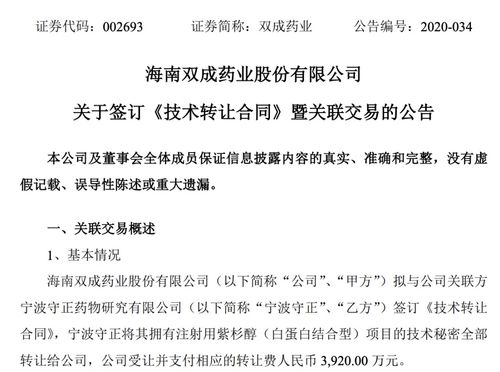

熔鑄廠技術(shù)質(zhì)量科持續(xù)推進(jìn)精益管理與技術(shù)轉(zhuǎn)讓

熔鑄廠技術(shù)質(zhì)量科作為企業(yè)核心部門,近年來(lái)持續(xù)加強(qiáng)精益管理理念的實(shí)踐與推廣,同時(shí)積極推動(dòng)技術(shù)轉(zhuǎn)讓工作,為提升企業(yè)整體競(jìng)爭(zhēng)力和可持續(xù)發(fā)展注入新動(dòng)力。

精益管理是實(shí)現(xiàn)高效運(yùn)營(yíng)的關(guān)鍵舉措。技術(shù)質(zhì)量科通過(guò)系統(tǒng)優(yōu)化生產(chǎn)流程、減少資源浪費(fèi)、強(qiáng)化質(zhì)量控制措施,顯著提升了產(chǎn)品一致性和過(guò)程穩(wěn)定性。例如,引入PDCA循環(huán)、5S現(xiàn)場(chǎng)管理等工具,不僅縮短了生產(chǎn)周期,還降低了不良品率。科室定期組織員工培訓(xùn)和技能競(jìng)賽,營(yíng)造全員參與改善的文化氛圍,確保精益理念深入人心。

在技術(shù)轉(zhuǎn)讓方面,熔鑄廠技術(shù)質(zhì)量科積極與外部科研機(jī)構(gòu)及行業(yè)領(lǐng)先企業(yè)合作,引進(jìn)先進(jìn)熔鑄技術(shù)和質(zhì)量管理方法。通過(guò)簽訂技術(shù)合作協(xié)議、建立聯(lián)合實(shí)驗(yàn)室等方式,成功將多項(xiàng)創(chuàng)新技術(shù)轉(zhuǎn)化為實(shí)際生產(chǎn)力。這不僅加速了產(chǎn)品升級(jí)換代,還幫助企業(yè)拓展了新市場(chǎng)。技術(shù)轉(zhuǎn)讓過(guò)程中,科室注重知識(shí)產(chǎn)權(quán)的保護(hù)與共享,確保技術(shù)應(yīng)用的合規(guī)性和長(zhǎng)期效益。

未來(lái),技術(shù)質(zhì)量科計(jì)劃進(jìn)一步深化精益管理與技術(shù)轉(zhuǎn)讓的融合,推動(dòng)數(shù)字化轉(zhuǎn)型和智能化升級(jí)。通過(guò)持續(xù)改進(jìn)與創(chuàng)新,熔鑄廠將在激烈的市場(chǎng)競(jìng)爭(zhēng)中保持領(lǐng)先地位,為實(shí)現(xiàn)高質(zhì)量發(fā)展奠定堅(jiān)實(shí)基礎(chǔ)。

如若轉(zhuǎn)載,請(qǐng)注明出處:http://www.mcandme.cn/product/2.html

更新時(shí)間:2026-06-19 16:32:46